Вітаю! Мене звуть Богдана. Нещодавно я закінчила НаУ «Острозька академія», влаштувалася на роботу та почала самостійно розпоряджатися своєю зарплатою. Я виросла в сім’ї, де дохід менший від середнього, тому для мене завжди були наболілими питання, де брати гроші та як правильно їх використовувати. Конкурс «Scholarship від Freelancehunt» дав мені нагоду краще дослідити фінансову грамотність і поділитися напрацюваннями з вами. Тож якщо цікаво, для чого нам гроші, як навчитися їх здобувати та розпоряджатися ними, цей матеріал для вас.

Навіщо нам гроші?

«Заробляти гроші заради грошей — це безглуздо. Подумайте, для чого вони потрібні особисто вам», — Найджел Камберленд, співзасновник світового провайдера коучингу для вищих керівників підприємств The Silk Road Partnership [1].

Якби вас запитали, чи хотіли б ви бути багатим, навряд чи ви відповіли б «Ні». Зазвичай кажуть: не в грошах щастя. Однак важко не погодитися, що саме завдяки їм ми задовольняємо свої потреби, як базові, так і додаткові. Наприклад, можна купити хліб у магазині або ж освітній курс, який сприятиме вашому розвитку.

Та як зробити так, щоб вам завжди вистачало коштів? Пошукаймо відповідь разом.

Однак спочатку з'ясуймо, що таке гроші та для чого вони потрібні. Можна зустріти багато визначень цього терміна. Так, наприклад, Словник фінансово-правових термінів говорить, що це особливий вид товару, який виконує роль загального еквівалента [2]. А в Банківській енциклопедії Національного банку України зазначено, що гроші — економічна категорія, яка відображає складну систему суспільних відносин, перш за все економічних [3].

Та давайте трохи відійдемо від термінології. Головна директорка департаменту фінансів Каліфорнії Ірена Асмундсон і консультантка Міжнародного валютного фонду Сейда Онер, у відповідь на, здавалося б, просте запитання: «Що таке гроші?», пропонують уявити, що б ми робили, якби їх не було. Найімовірніше, ми використовували б бартер — обмінювалися послугами чи продуктами [4]. Наприклад, ви ремонтуєте машини й вам потрібна їжа. Тобто треба знайти фермера зі зламаним автомобілем. За полагоджений автомобіль фермер заплатить вам їжею. Але що робити, коли машина фермера справна чи фермер немає достатньо їжі для вас?

Як ми переконалися, дуже важко організувати бартер так, щоб повністю задовольнити потреби всіх учасників. Щоб уникнути цієї проблеми, вигадали гроші, які оцінюють вартість продукту чи послуги. Так, вам достатньо полагодити комусь автомобіль і за отримані гроші купити собі їжу.

Як же люди почали користуватися грошима? Є дві концепції:

- Раціоналістична — люди домовилися між собою, що потрібно використовувати гроші як основний засіб обміну.

- Еволюційна — гроші виокремилися як основна одиниця товару.

Звісно, банкноти не відразу замінили бартер. Спочатку люди розраховувалися цінними товарами (хутрами звірів, металевими сокирами, сіллю), металами (золотом, сріблом), монетами. Згодом з'явилися паперові й електронні гроші [5; 2].

Але для чого нам мати власні кошти? Уже згадували, що саме так ми задовольняємо свої потреби. Крім того, це чудовий інструмент, щоб інвестувати в себе — здобувати нові знання й навички і навіть здійснювати мрії. Можливо, ви хочете здійснити навколосвітню подорож чи відкрити власний бізнес? З іншого боку, відкладені гроші в один момент можуть стати подушкою безпеки. Наприклад, раптово розпочнеться пандемія, і вам терміново потрібно буде купувати квиток на літак, щоб повернутися додому.

Однак не варто забувати, що ми — частина соціуму. Палка з двома кінцями: ми залежимо від інших людей, а вони залежать від нас. Такий підхід працює і з грошима. Ми звикли витрачати кошти й отримувати щось за них. Проте можна це робити не тільки для себе. Наприклад, займатися благодійністю або відмовитися від оплати праці заради когось — волонтерити. Може здатися, що так ми втрачаємо кошти. Хто хотів би відмовитися, скажімо, від 10% свого доходу?

Але погляньмо на це під іншим кутом. Основна мета благодійного внеску чи волонтерської роботи — принести користь комусь. У цьому разі ваші гроші мають застосування — ви ж їх не спалюєте. Чому не перетворити таку витрату на стимул? Ви усвідомлюєте, що частину свого доходу хочете віддати на благодійність, тож вам потрібно збільшити дохід.

Або ж, якщо ви хочете волонтерити дві години на тиждень, замисліться, як саме збільшити ефективність своєї роботи, щоб звільнити ці дві години. Крім цього, ваш внесок має позитивний результат для соціуму. А ще стимулює інших займатися благодійністю чи волонтерством.

Подібно це працює з інвестиціями. Так, придбавши акції, ви не відразу отримаєте дохід. До того ж ви можете отримати навіть менше, ніж вклали раніше. Однак саме ваші інвестиції дають можливість компанії розвиватися, а отже, надавати кращі продукти чи послуги для інших і розвивати країну.

Один з найвідоміших сучасних інвесторів — мільярдер Ілон Маск. Ви, напевно, не раз чули про PayPal, SpaceX і Tesla. Проте це далеко не всі проєкти Ілона Маска. Вкладаючи інвестиції та розвиваючи свій бізнес, він робить внесок на благо людства.

Про інвестиції та благодійність говорить й американський інвестор, бізнесмен, автор книг про фінансову освіту Роберт Кійосакі. Він розподіляє свої доходи на три скарбнички: одна з них — накопичення грошей, інші дві — так, саме благодійність та інвестиції. Водночас кожну із цих скарбничок Роберт наповнює порівну [6].

Звісно, ніхто не змушує вас вкладати гроші в благодійність, витрачати свій час на волонтерство чи інвестувати. Однак це хороші стимули працювати ефективніше й водночас покращувати світ.

А тепер перейдімо до конкретики. Ми пропонуємо два простих кроки, якими ви можете скористатися для отримання фінансової стабільності: навчитися заробляти гроші та навчитися ними розпоряджатися.

Крок 1. Навчися заробляти власні кошти

«Сконцентруйся на тому, що вмієш, знаєш і маєш» — Бодо Шефер, фінансовий консультант, бізнесмен і письменник [7].

Хочете збільшити свій дохід і не мати фінансових труднощів, але не знаєте, із чого почати? Почніть з малого. Це як з бігом: щоб пробігти перший кілометр — взуйте кросівки. Або як з дієтою: щоб схуднути — спочатку відмовтеся від печива до чаю. І якщо ви читаєте цей матеріал, то перші кроки до фінансової грамотності вже робите.

Однак, щоб опанувати навичку, потрібен досвід, який приходить із часом. Ви не станете добрим бігуном без ретельної підготовки, не схуднете за один день, як і не навчитеся фінансової грамотності за короткий термін.

Усі ми маємо хоча б мінімальний досвід управління фінансами. Ми порівнюємо ціни в магазині, обираємо, як саме витратити зарплату, стипендію чи кишенькові гроші. Це називається фінансовими рішеннями. Як же зрозуміти, які фінансові рішення доречніші?

Ми пропонуємо почати з аналізу. Дайте собі відповідь на запитання: «Де ви є зараз, куди, як і до чого прагнете прийти?» Обійдемося без абстрактного: «Я хочу заробляти більше». Ставте чіткі цілі. Наприклад: «Зараз у мене такий-то дохід. Через три роки я хочу відкрити свій бізнес. Для цього мені потрібно стільки-то, тому зараз я маю знайти ще два додаткові джерела доходу. Звісно, я врахую ризики: наприклад, мене можуть звільнити, або я захворію й доведеться витратити частину грошей на ліки».

Подібної думки дотримується німецький фінансовий консультант, бізнесмен і письменник Бодо Шефер. У своїй книзі «Шлях до фінансової свободи. Ваш перший мільйон за сім років» Бодо пропонує визначити, як у вас зараз справи з фінансами. На його думку, ваш теперішній фінансовий стан — результат вашого мислення, а щоб покращити свої фінансові навички, потрібно насамперед змінити спосіб мислення [8].

Автори книги «Економіка здорового глузду. Про особистий і суспільний добробут для всіх і кожного» — закордонні економісти Джеймс Д. Ґвартні, Річард Л. Строуп, Дуайт Р. Лі, Тоні Х. Ферраріні, Джозеф П. Калхун, Рендалл K. Файлер — стверджують, що підприємницьке мислення та особисті життєві переконання впливають на вашу продуктивність і заробіток. Проте якщо ви прагнете високих доходів, вам варто надавати іншим послуги, які вони високо цінують. Для цього потрібно поглиблювати знання, покращувати свій рівень кваліфікації та навички [9].

Тож задумайтеся не над тим, де взяти більше грошей, а як саме покращити свої професійні й особисті навички, завдяки яким ви отримаєте гроші.

Важливим також є використання вже наявних можливостей. На перший погляд, може здатися: легко заробляти гроші тим, хто має стартовий капітал. Не варто виправдовувати себе, що ви не народилися у заможній сім'ї або не маєте зв'язків, які допоможуть знайти заробіток. Як стверджують автори книги «Економіка здорового глузду. Про особистий і суспільний добробут для всіх і кожного», найгірше, що ви можете зробити, — це переконатися або дати переконати себе, що ви є жертвою обставин і тому не можете досягти успіху завдяки власним зусиллям та ініціативі [9].

Вам варто придивитися до потреб оточення й подумати, як саме завдяки своїм умінням і навичкам ви можете задовольнити такі потреби.

Це вдалося зробити головній героїні дитячої книги «Пес на ім'я Мані» вже згаданого Бодо Шефера — дванадцятирічній Кірі. Дівчинка поставила собі три фінансові цілі. Кіра зрозуміла, що для реалізації цілей їй недостатньо кишенькових грошей, тому вирішила заробляти самостійно. Їй подобалося гратися із собаками. Натомість її сусіди мали проблему — вони не хотіли витрачати свій час та зусилля на вигулювання псів. Так, Кіра почала самостійно заробляти, а згодом навіть і розширила свій бізнес, збільшивши кількість клієнтів та найнявши на роботу свою подругу [7].

Якщо дванадцятирічній дівчинці вдалося реалізувати свої фінансові цілі, чому б не спробувати вам? Звісно, вигулювання псів не гарантує збільшення вашого доходу. У кожного своя історія успіху і свій шлях до фінансової свободи. Сконцентруйтеся на тому, що ви можете робити найкраще і яку проблему вирішуватимете. Якщо не вийде з першого разу, не переймайтеся, адже будь-яка поразка має перевагу — навчання на помилках.

Крок 2. Розпоряджайся з розумом

«З того, що я дізнався про управління особистими фінансами, хороша новина — що в цьому немає нічого надскладного», — Дейв Ремсі, бізнесмен, ведучий радіошоу, письменник [9; 10].

Проте вміти заробляти достатньо для прожиття — мало. Важливо також правильно розпоряджатися своїми фінансами. «Жодна людина просто не має жодних прав на відмазку не контролювати свої фінанси. Це є одним з найосновніших обов'язків у житті», — ось як про це говорить український онлайн-підприємець, блогер, мандрівник і письменник Орест Зуб, який відвідав понад сто країн [11].

Щоб розумно розпоряджатися коштами, дайте собі відповідь на запитання, куди саме ви витрачаєте свої гроші. Експертка з фінансової аналітики та стратегій продажів Джін Фолгер говорить, що потрібно ставити пріоритети — розділити базові потреби й те, без чого ми можемо обійтися. Базові потреби потрібні, щоб вижити: їжа, здоров'я, житло, одяг. Другорядні — ті, які прагнемо мати, але яких не потребуємо для базового існування [12]. Наприклад, новий диван, звісно, красивіший і комфортніший. Однак ви його не купите, якщо не матимете грошей навіть на їжу. Чітке розуміння того, що головне, а що другорядне, значно допоможе вам розпоряджатися коштами.

На думку авторів книги «Економіка здорового глузду. Про особистий і суспільний добробут для всіх і кожного», ефективне фінансове планування включає лише дві конкретні дії: спершу ви складаєте початковий бюджет, у якому вказуєте заплановані доходи та витрати, а потім документуєте ваші витрати. Це допоможе краще скласти бюджет у майбутньому. Наприклад, якщо ви не включили одну або дві статті витрат до початкового бюджету, то за результатами аналізу вже попередніх витрат ви обов'язково включите їх наступного разу [9].

Таке фінансове планування — неодноразова акція. Чим більше ви це робите, тим більше у вас інформації для аналізу й досвіду. Радимо складати як річний, так і щомісячний бюджет та слідкувати за витратами. Можете робити паперові нотатки або ж користуватися онлайн-калькуляторами. Ось деякі з них: Money Manager, Goodbudget, Money Lover, AndroMoney, Spendee, 1Money, Finkee, MoneyWiz, YNAB [13; 14].

Звісно, ваш бюджет і витрати залежать не тільки від вашого доходу, а й від другорядних факторів. Наприклад, ви живете з батьками, тому не платите за житло, або ж ви подорожуєте автостопом — транспортні витрати у вас мінімальні. Важливо вдало поєднати те, як ви отримуєте дохід і які додаткові переваги маєте за цих обставин.

На своєму досвіді покажу, як я в різні періоди життя розпоряджалася коштами, звісно, враховуючи переваги. Нижче на кожній інфографіці — мій середній бюджет і витрати за місяць. Я створила три категорії: «Я студентка зі стипендією», «Я студентка з грантом на навчання», «Я працівниця».

Насправді хотіла додати ще категорію «Я підліток», але тоді в мене майже не було власних грошей. Мої батьки самостійно робили мені покупки й не давали кишенькових. На мою думку, їхній підхід був неправильний. Якби мені в дитинстві дали можливість самостійно розпоряджатися своїм бюджетом, зараз я робила б це ефективніше.

Я студентка, яка отримує стипендію

Я жила та навчалася в маленькому місті Острог на Рівненщині. Коли хтось дві години їхав на метро в університет, мені потрібно було просто перейти дорогу з гуртожитку в Острозьку академію.

Мій бюджет 2 000 грн/місяць складався з моєї стипендії (85,7%) і грошей батьків (14,3%). Тож фінансові переваги мого студентського життя такі: стипендія, дешеве житло в гуртожитку, незначні витрати на транспорт (особливо зі студентськими пільгами), малі витрати на їжу, оскільки більшу частину готувала й передавала мені мама.

Як бачимо, моєї стипендії та грошей від батьків цілком вистачало на життя. Я навіть час від часу робила благодійні внески як одні з додаткових витрат. Щоправда, це не було регулярно і я не фіксувала, скільки витрачала на благодійність. Я також жалкую, що у студентські роки майже не мала додаткового доходу. Ці гроші я могла б відкладати або ж використовувати у разі додаткових непередбачуваних витрат.

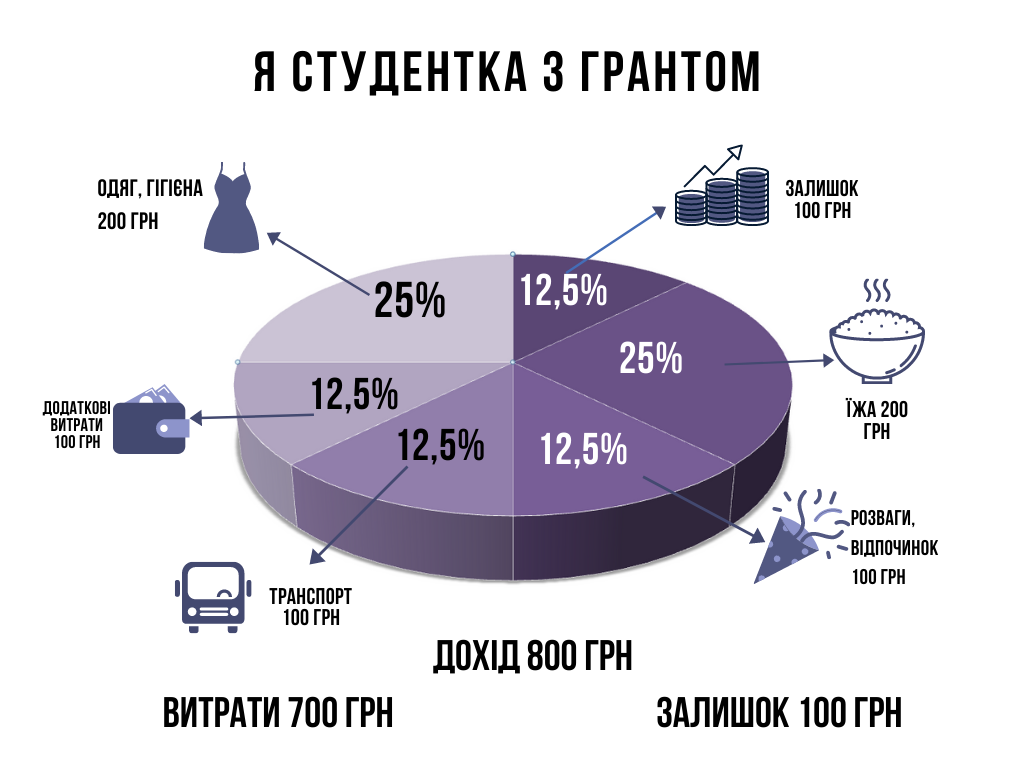

Я студентка, яка виграла грант, але не отримує стипендію

Крім університету, я навчалася на програмі неформальної освіти. Мій грант покривав проживання, харчування (крім вихідного дня та канікул), страхування, транспортні витрати, пов'язані з програмою (поїздки на форуми, експедиції). Так, моєю перевагою було те, що більшість моїх базових потреб забезпечили. Мені не потрібно було багато коштів, тож мій бюджет 800 грн/місяць складався тільки з грошей від батьків. Залишок від витрат (12,8%) я відкладала на додаткові потреби (наприклад, квитки додому, благодійність або подарунки рідним на Різдво).

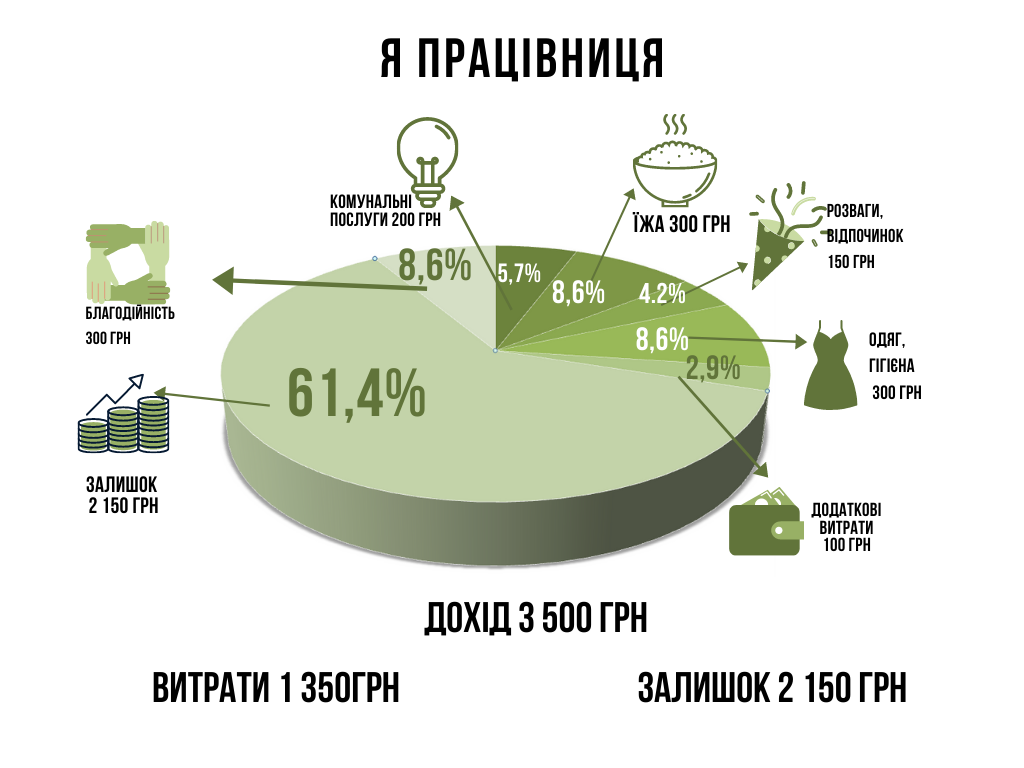

Я працівниця

Зараз я живу з батьками в селі. Ніде не навчаюсь і маю роботу із частковою зайнятістю онлайн, зарплата за яку становить мій бюджет (3 500 грн). Переваги: не плачу за житло, у моєї сім'ї є субсидія, харчуюся переважно продуктами, вирощеними в селі, майже не витрачаю час і гроші на транспорт. Тож я маю можливість заощаджувати 61,4% від зарплати і віддавати частину доходів (8,5%) на благодійність.

Раніше я не надто цікавилася фінансовою грамотністю, відповідно не так активно дбала про додатковий дохід і майже не слідкувала за своїми витратами. Попередні приклади бюджетів — аналіз, скільки грошей та куди саме я витратила. Однак варто пам'ятати, що кожен бюджет — індивідуальний. І незалежно від того, який ваш дохід, вам потрібно навчитися ефективно розпоряджатися грошима. Як це зробити?

Ми вже згадували про принцип Роберта Кійосакі, коли ви умовно ділите кошти на три скарбнички: накопичення, благодійність та інвестиції [6].

Накопичення — це ваша подушка безпеки: гроші, які ви можете використати, якщо втратите джерела доходу. Роберт Кійосакі стверджує, що потрібно мати в запасі стільки грошей, щоб можна було прожити на них від шести місяців до одного року.

Інвестиції — це можливість робити нові гроші з уже відкладених коштів. Це саме та скарбничка, якою можна ризикувати. Тобто якщо ваші інвестиції виявляться збитковими, нічого страшного, адже у вас є інша скарбничка — накопичення. Якщо, навпаки, інвестиції принесуть додатковий капітал — дохід можна розподілити між трьома скарбничками.

Третя скарбничка, на яку ми звернули увагу на початку, — благодійність. На думку Роберта Кійосакі, благодійність — це те, у що він вкладає свої гроші, бо безпосередньо не має часу чи можливості долучитися. Наприклад, ви переймаєтеся проблемами бездомних тварин, однак у вас немає часу купувати їжу для них. Тоді ви робите пожертву до фонду, який опікується такими тваринами. Як бачимо, не так важливо, скільки ви заробляєте, а як саме розподіляєте кошти [6].

Бодо Шефер пропонує іншу систему менеджменту власних коштів — правило «50/40/10». 50% від свого прибутку ви вкладаєте в інвестиції, змушуючи ваші гроші працювати на вас. Автор називає це правило «Курочка, яка несе золоті яйця». Ви постійно вкладаєте у свою «курочку», щоб мати прибуток. 40% відкладаєте на важливі потреби, які принесуть вам користь (наприклад, ви придбаєте велосипед, щоб не ходити пішки на роботу, або купите навчальний курс, щоб здобути нові знання). 10% — на щоденні витрати. Так, лише 10% [7].

Інший розподіл коштів пропонує американська експертка із заощадження Кортні Джесперсен. Її ім’я неодноразово з'являлося у таких виданнях, як USA Today, The New York Times and Entrepreneur. На думку Кортні, потрібно дотримуватися правила «50/30/20». 50% — витрачаємо на потреби, 30% — на нагальні потреби, 20% — інвестуємо та виплачуємо борги. Калькулятором цього розподілу можна скористатися на платформі фінансової грамотності Nerdwallet [15].

Ще одну пораду з розподілу коштів дає український бізнес-тренер, блогер платформи «Всеосвіта» Сергій Вожжов. На його думку, варто відкладати принаймні 10% від вашого постійного доходу. Якщо ж ви отримали додатковий дохід (наприклад, вам подарували гроші або ви виграли в лотерею), відкладайте 50% — без цих грошей ви можете обійтися якийсь час [16].

Як ми бачимо, є багато думок щодо того, як саме розподілити свої кошти. Однак їх об'єднує те, що ви маєте зробити так, щоб гроші працювали на вас, а не навпаки. Це підтверджують як вітчизняні, так і закордонні експерти. Недарма одне з основних правил книги Роберта Кійосакі «Багатий тато, бідний тато»: «Заплати собі в першу чергу». Про це також говорить перший закон багатства у книзі Джорджа Клейсона «Найбагатший чоловік у Вавилоні». І Бодо Шефер теж радить накопичувати гроші, щоб потім використовувати відсотки [17].

Звісно, ви не збільшите свої статки, просто прочитавши цей матеріал. Фінансова грамотність — це навичка, яку потрібно постійно вдосконалювати як на практиці, так і в теорії. Цей матеріал — короткий виклад, більше ви дізнаєтеся з досвідом. Наостанок додаю маленьку пам’ятку. Сподіваюся, вона стимулює вас краще вивчати фінансову грамотність.

1. Гроші допомагають задовольнити як базові, так і додаткові потреби, також гроші — ваша подушка безпеки.

2. Визначте, у якому фінансовому стані ви перебуваєте, і поставте чіткі цілі.

3. Думайте не тільки про себе: допомога іншим та інвестиція в покращення світу можуть стати вашим стимулом заробляти більше.

4. Сконцентруйтеся на тому, що ви можете робити найкраще і яку проблему вирішуєте.

5. Не шукайте виправдань, а шукайте можливості.

6. Складайте бюджет й аналізуйте витрати.

7. Зробіть так, щоб ваші гроші працювали на вас.

Список використаних джерел

1. Камберленд Н. 100 правил для майбутніх мільйонерів. Стислі уроки зі створення багатства. — КМ-Букс, 2020. — 232 с.

2. Воронова Л. К. Словник фінансово-правових термінів. Словник. — К. : Алерта, 2011. — 558 с. — С. 131.

3. Арбузов С. Г., Колобов Ю. В., Міщенко В. І., Науменкова С. В. Банківська енциклопедія. — К. : Центр наукових досліджень Національного банку України: Знання, 2011. — 504 с. — С. 121.

4. Asmundson I. What Is Money? [Електронний ресурс] / I. Asmundson, C. Oner // International Monetary Fund. — 2012.

5. Beattie A. The History of Money. From Barter to Banknotes [Електронний ресурс] / Andrew Beattie // Investopedia. — 2020.

6. Кійосакі Р. Т., Багатий тато, бідний тато. — Брайт Букс, 2007. — 256 с.

7. Шефер Б., Пес на ім'я Мані. — Львів : Видавництво Старого Лева, 2008. — 224 с.

8. Шефер Б., Шлях до фінансової свободи. Ваш перший мільйон за сім років. – Львів: Видавництво Старого Лева, 2008. – 344 с.

9. Економіка здорового глузду. Про особистий і суспільний добробут для всіх і кожного [Електронний ресурс] / [Д. Ґвартні, Р. Строуп, Д. Лі та ін.]. — 2020.

10. Ramsey D. Dave Says Column [Електронний ресурс] / Dave Ramsey // Ramsey. — 2020.

11. Зуб О., Формула продуктивності. — Тернопіль : Мандрівець, 2017. — 136 с.

12. <a href="https://www.investopedia.com/articles/personal-finance/050714/5-articles-refresh-your-financial-literacy.asp" target="_blank" https://www.investopedia.com/articles/personal-finance/050714/5-articles-refresh-your-financial-literacy.asp>Folger J. 5 Articles to Refresh Your Financial Literacy [Електронний ресурс] / Jean Folger // Investopedia. — 2019.

13. Карпюк А. П’ять додатків на телефон, які допоможуть контролювати твій бюджет [Електронний ресурс] / Анна Карпюк // Lustrum.

14. Фінтех та особисті фінанси: як почати контролювати свої видатки [Електронний ресурс] // Економічна правда. — 2019.

15. Jespersen C. Needs vs. Wants: How to Budget for Both [Електронний ресурс] / Courtney Jespersen // Nerdwallet. — 2019.

16. Вожжов С. Здорові фінансові звички [Електронний ресурс] / С. Вожжов // Всеосвіта.

17. Клейсон Дж. С., Найбагатший чоловік у Вавилоні. — Наш Формат, 2017. — 136 с.

Від редакції. Ця робота була створена у рамках діючого конкурсу. Дякуємо автору за участь! За бажанням ви можете також приєднатися. Заявки приймаємо з цієї сторінки.