Привет читателям этого блога. Меня зовут Наталья, по образованию я экономист, и вот уже 4 года — фрилансер-копирайтер, который специализируется на финансовой тематике. За время своей работы я написала более 500 статей о микрозаймах. И хотя вряд ли найдется фрилансер, который не слышал о таких кредитах, я расскажу о том, что важно знать, прежде чем взять займ в МФО.

Что такое микрозайм и в чем его особенности

Микрозайм — это услуга, в ходе которой займодавец (финансовая компания) выдает клиенту определенную сумму денег в долг. Займ предоставляется на принципах платности и возвратности. Это значит, что долг нужно будет вернуть, уплатив проценты за пользование деньгами. По своей сути, микрозайм — это такой же кредит, как в банке, но с некоторыми особенностями:

Основные преимущества микрозаймов: доступность, возможность получения средств в любое время суток, простые требования финансовых организаций к заемщикам. Два главных недостатка — это высокие процентные ставки и короткий срок кредитования.

В Украине отдельного закона о микрозаймах нет. Такой вид кредитов регулируется несколькими нормативно-правовыми актами, а именно:

- Гражданским Кодексом.

- ЗУ №2464-ІІІ от 12.07.2001 «О финансовых услугах и государственном регулировании рынков».

- ЗУ № 675-VII от 03.09.2015 «Об электронной коммерции».

- ЗУ 1734-VIII от 15.11.2016 «О потребительском кредитовании».

Последние изменения в закон о потребительском кредитовании были внесены в сентябре-октябре 2020 года. Согласно закону, с 2021 года микрозаймы: на срок до 30 дней или на сумму не больше минимальной заработной платы тоже считаются потребительскими кредитами. Максимальный размер переплаты по такому кредиту не может превышать выданную сумму больше, чем в два раза. Если раньше микрофинансовые организации могли до бесконечности начислять пени и штрафы, то вскоре такая возможность будет ограничена.

Когда можно и когда нельзя брать кредит

Чаще всего конфликтные ситуации между микрофинансовой организацией и заемщиком возникают на этапе возврата долга. То есть когда нужно взять деньги, то МФО устраивают по всем параметрам: быстро, удобно, из дому выходить не надо. Когда наступает дата погашения задолженности, отказывается все плохо: проценты большие, платить нечем и договор «недействителен». Ниже я расскажу три истории, их герои вымышленные, но такие ситуации, увы, очень часто возникают в реальной жизни.

История №1

Катя зарабатывает 10 000 гривен в месяц, а тратит 12 тысяч или около того. Вместо того, чтобы пересмотреть свои расходы или сменить работу, вот уже несколько месяцев Катя берет микрозаймы. Пока ей удавалось возвращать долги без процентов или с небольшой переплатой, но скоро она загонит себя в долговую яму, хотя и не осознает этого.

История №2

Артем хочет сделать своей девушке сюрприз и подарить кольцо с бриллиантом. Сбережений у Артема нет, но друг рассказал ему о микрозаймах. Тем более, как говорит друг, долг возвращать не обязательно, ведь МФО — не банк. Разве можно не доверять другу, подумал Артем, и взял свой первый займ. Как он будет рассчитываться с долгами, парень пока не думает.

История №3

Света уже один раз брала микрозайм и все прошло чудесно. Деньги выдали быстро, а переплатила Света совсем немного. Теперь она снова хочет взять 8000 в этой же МФО. Через месяц девушка очень удивится, ведь ей придется вернуть уже 11 тысяч вместо восьми.

Героев этих историй объединяет нерациональный подход к собственным финансам и неумение, а может, нежелание просчитать риски и выгоды.

Микрозаймы — это удобный инструмент, чтобы решить внезапные финансовые проблемы. Например:

- Сломался компьютер, который срочно нужно починить, чтобы фрилансер мог и дальше работать.

- Сегодня необходимо купить продукты (лекарства), а завтра заказчик оплатит работу и долг можно легко погасить. То есть, в личном бюджете возникла ситуация, которую бухгалтеры называют «кассовый разрыв». Если вы стабильно тратите больше, чем зарабатываете, пользоваться микрозаймами нельзя!

- Нужно сделать обязательный платеж (оплатить коммунальные, ипотеку, штраф за нарушение ПДД). Эти деньги человек и так бы тратил, просто сегодня он берег в долг у МФО, а завтра без проблем этот долг вернет.

Общее правило: брать ровно столько, сколько вы сможете погасить. Микрозаймы категорически не подходят для крупных покупок, которые нужно выплачивать несколько месяцев, и для импульсивных трат. Это дорогой финансовый инструмент, которым нужно пользоваться обдуманно.

Как правильно выбрать кредитора

Микрозаймы гражданам выдают небанковские финансовые компании, больше известные в народе под аббревиатурой МФО (микрофинансовые организации). Их ненавидят за высокие процентные ставки и жесткое отношение к должникам, но спрос на услуги МФО в Украине остается стабильно высоким.

Реклама микрофинансовых организаций звучит буквально из каждого утюга. Стоит загуглить что-то отдаленно связанное с кредитами, и даже фейсбук вам услужливо подсунет в ленту страничку какого-нибудь сервиса, где выдадут деньги на карту срочно.

Выбирая, услугами какой компании воспользоваться, стоит обратить внимание на следующие моменты:

- Наличие государственной регистрации и лицензии. До 30 июня 2020 года деятельность микрофинансовых организаций в Украине регулировалась Национальной комиссией по финансовым услугам. С июля этого года МФО перешли под контроль Национального Банка. Компании, зарегистрированные до июля 2020 года, имеют лицензию Нацкомфинуслуг, созданные после этой даты — лицензию НБУ. Информация о наличии лицензии обязательно должна быть на официальном сайте компании (обычно в футере), а проверить ее можно в информационной системе Нацбанка: kis.bank.gov.ua Искать лучше по коду ЕДРПОУ.

- Процентная ставка по микрозайму. Сейчас около 20 компаний на рынке (а может и больше) предоставляют займы без процентов. Здесь нет никакого подвоха. Бесплатные кредиты — стандартный маркетинговый ход для привлечения новых клиентов. Но обычно такое предложение ограничено во времени или суммой кредита.

Как правило, беспроцентный займ предоставляется новым клиентам при первом обращении. Со второй заявки начинает действовать процентная ставка — 1-3% в день (в зависимости от условий МФО). Поэтому главное правило безопасного кредитования — внимательно читать условия. Читать условия до того, как взять кредит, а не после.

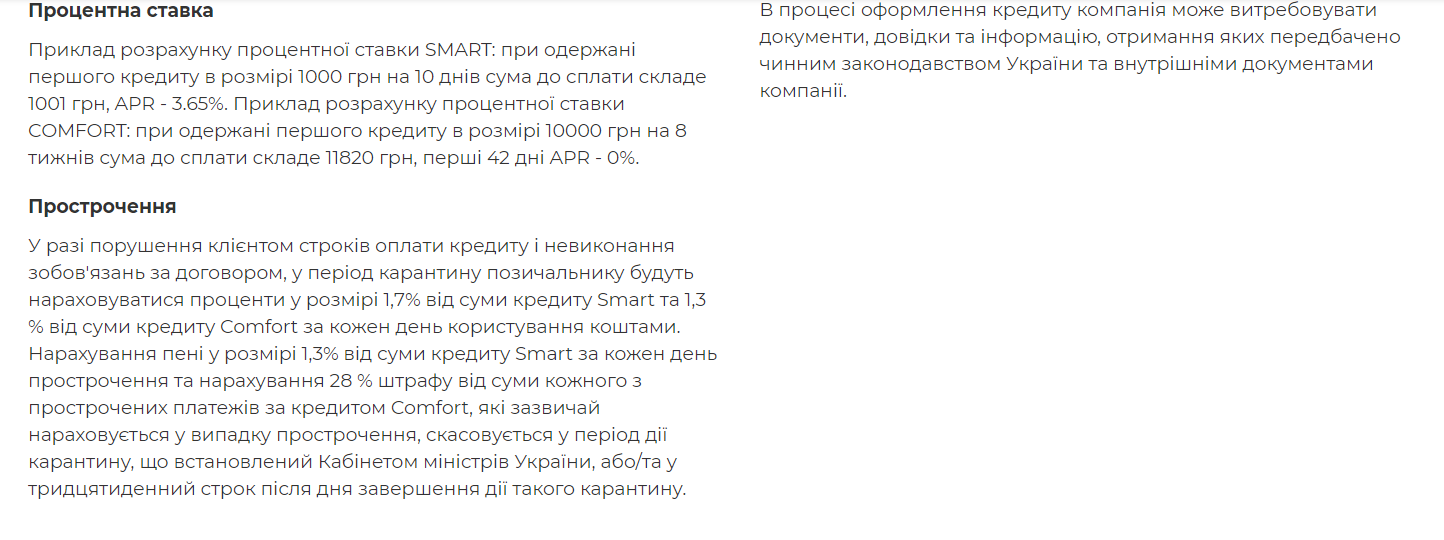

3. Последствия просрочки. Важно знать, какие санкции (пени, штрафы, начисление повышенных процентов на задолженность) будет применять кредитор, чтобы потом набежавшая сумма не стала вдруг неприятным сюрпризом.

Еще раз повторюсь: внимательно читайте условия. А еще лучше — считайте, надо оно вам или нет. Только так можно избежать неприятных последствий от сотрудничества с МФО.

И еще пара важных правил:

- Не доверяйте посредникам (кредитным брокерам), которые за отдельную плату обещают помочь взять займ. Его вполне реально взять самостоятельно, без помощи посторонних.

- Не берите на себя кредит для другого человека. В случае форс-мажора отвечать перед МФО придется именно вам.

Правда ли, что микрозайм можно не платить?

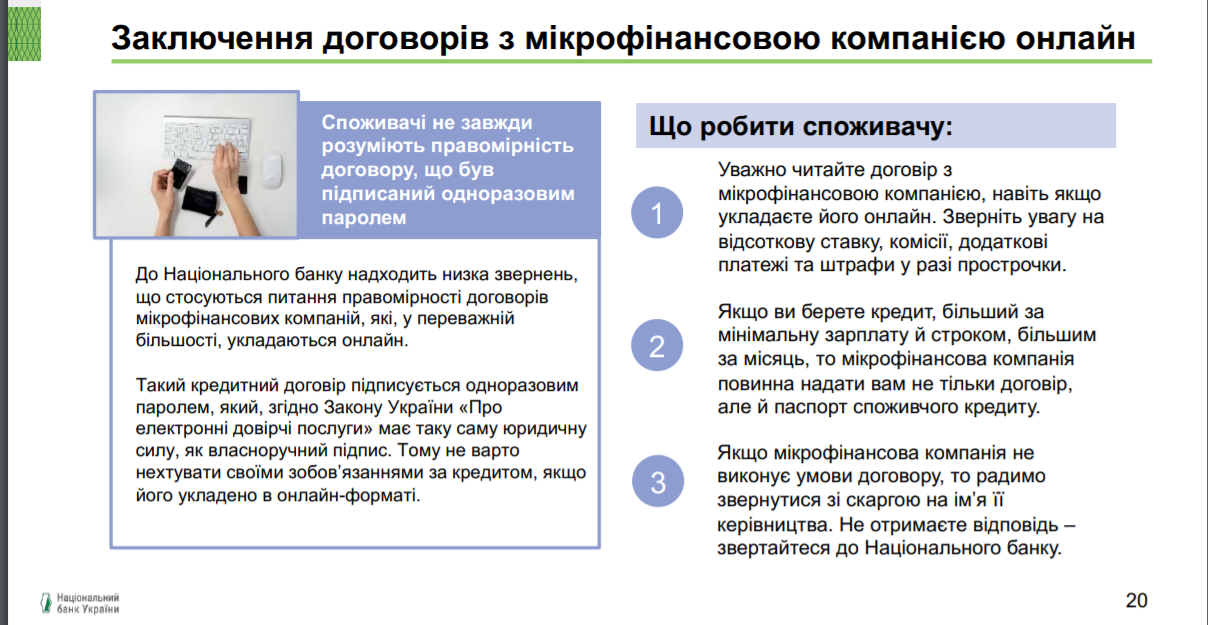

Нет, не правда. Даже договор, оформленный через интернет с использованием обычной цифровой подписи, имеет юридическую силу. Об этом в своих комментариях прямо говорит НБУ:

Этой же позиции придерживаются и суды. В базе судебных решений тысячи примеров, когда суд принимает сторону МФО, даже не смотря на то, что займ был выдан через интернет. На чем основана такая позиция, можно подробно посмотреть на примере вердикта по делу 757/3535/17 в реестре судебных решений. Конечно, никто не запрещает ввязаться в судебную тяжбу и отстаивать свое право не возвращать взятые в долг деньги, но, как правило, это безрезультатно.

Не люблю повторяться, но в теме про микрозаймы — это явно не лишнее. Итак, чтобы онлайн-кредит добавил денег в кошелек, а не проблем в жизни, относитесь к кредитованию ответственно:

- Сто раз подумайте, надо оно вам или нет.

- Берите только ту сумму, которую в состоянии вернуть.

- Не тратьте заемные деньги на разную ерунду.

- Сотрудничайте только с лицензированными МФО.

- Постарайтесь взять займ без процентов.

- Не пользуйтесь помощью посредников.

- Не забывайте: долг платежом красен.

Чем раньше вы вернете онлайн-кредит, тем лучше. Ведь проценты по микрозайму начисляются ежедневно. Здесь действует принцип — раньше вернешь, меньше заплатишь.

От редакции. Мы благодарим автора за ответственную и качественную подготовку гостевого материала.

Если вы опытный специалист, эксперт в какой-то теме и у вас есть что рассказать нашим читателям, пишите! Список актуальных тем прилагаем, но также принимаем ваши предложения с учетом интересов нашей аудитории.

Подробнее о нашей аудитории:

- бизнесмены, которые хотят лучше ориентироваться в рынке, знать тенденции, какие услуги пользуются спросом, какие услуги заказать у фрилансеров;

- фрилансеры (чаще айтишники, маркетологи, дизайнеры), они хотят работать комфортно, знать больше про финансы, вложения, налоги, демпинг и... потенциальную возможность открытия своего бизнеса/студии;

- специалисты, которые ищут работу и подработку, хотят больше знать о зарплатах и востребованности;

- работодатели, которых интересует работа с кадрами, найм профессионалов, требования законодательства и т. д.

Адрес для связи с редакцией editor@freelancehunt.com